- 网站首页

-

网上开户

- 产品服务

正大国际期货:金银延续震荡,原油走势偏弱,甲醇低吸高抛(20221021收评)作者:admin来源:发布时间:2022-10-21 18:11:01股指美国商业原油库存比前一周减少了172万桶,比五年平均水平低约2%。美国柴油库存去库超预期,仅足够供应25天,为2008年以来的最低水平。汽油表需较前一周有所增加,柴油、航煤表需依然减少。

观点及建议: 最新欧佩克报告下调原油需求预期,最新一期公布的EIA库存数据,原油库存低于五年平均水平,但近期英国首相离职,带动原油市场下跌,中长期来看,在需求的影响下预计原油偏弱运行。甲醇: 需求端负反馈延续,甲醇偏弱运行

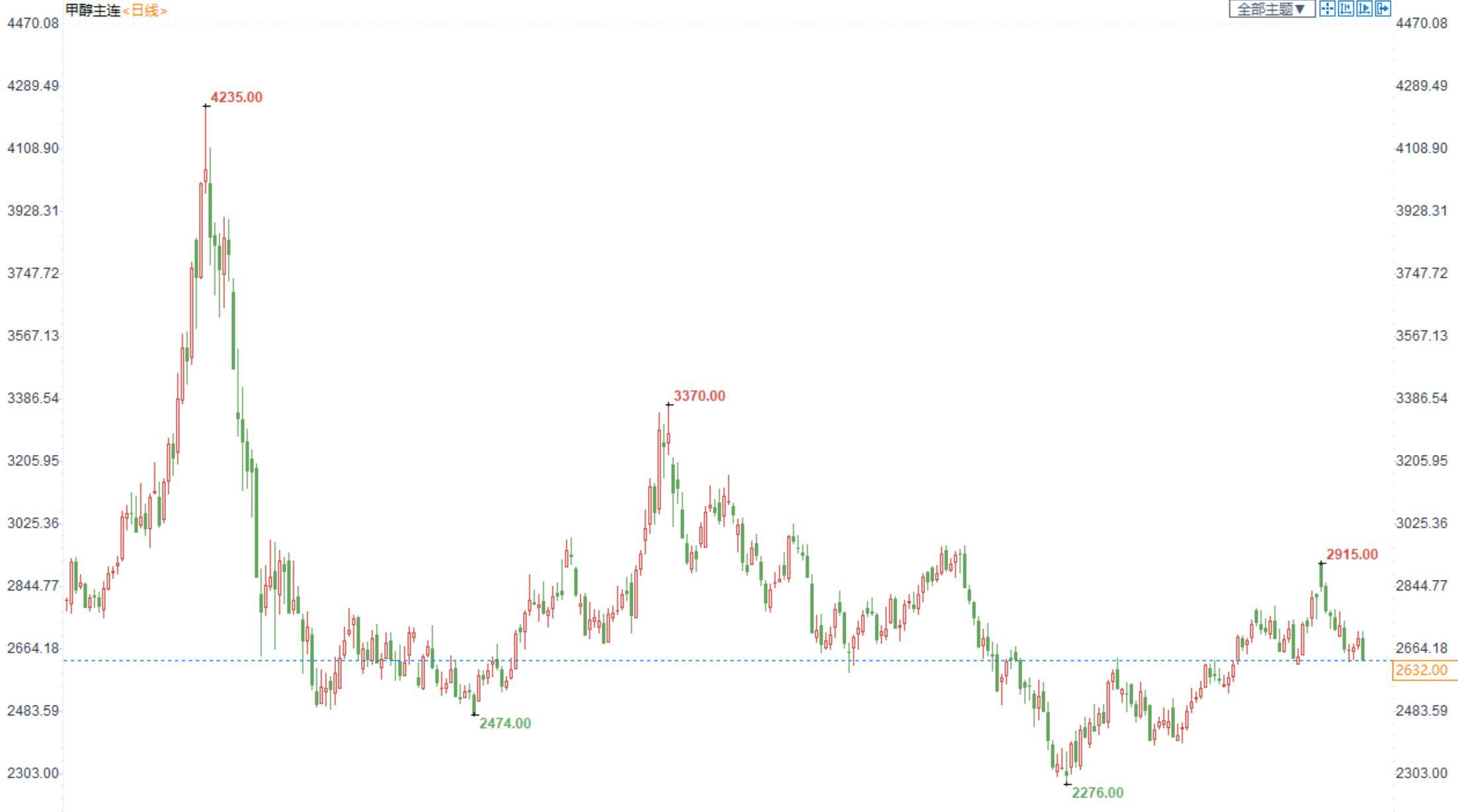

期货市场,甲醇2301合约跌超2%,收盘价2632。江苏现货报价2850-2860,现货强势于期货价格。

供给端:上周国内甲醇开工率为小幅上涨,内地装置秋季检修基本完毕。十月份前期停车装置重启,除了部分焦炉气装置外,甲醇装置检修基本告一段落,供应端压力重现。海外伊朗装置九月预计恢复,十月港口到港压力较大。

需求端:MTO开工率82.6%,环比上周上升7.7%,但一直处于亏损状态,关注其负反馈。传统需求加权开工率下降,终端需求偏弱。国内疫情反弹严重,关注近期疫情情况。

库存:西北库存量32.4万吨,较上周上升5.8%,同比往年同期上升87.1%,处于历史高位。港口库存47.3万吨,较上周下降19.6%,同比往年同期下降40.6%,处于历史低位。

成本端:冬季采暖季来临,煤价涨势延续,但受整体调控,涨幅或有限,给予甲醇一定的成本支撑。

观点及建议:供需来看,甲醇目前压力不大,库存处于低位水平,成本端来看,煤炭对甲醇价格依旧有支撑,但受制于需求萎靡,供给端有一定的增量,价格上方空间有限,甲醇短期宽幅震荡为主,建议区间内低吸高抛的操作为主。棕榈油:国内供应压力较大,压制棕油反弹空间

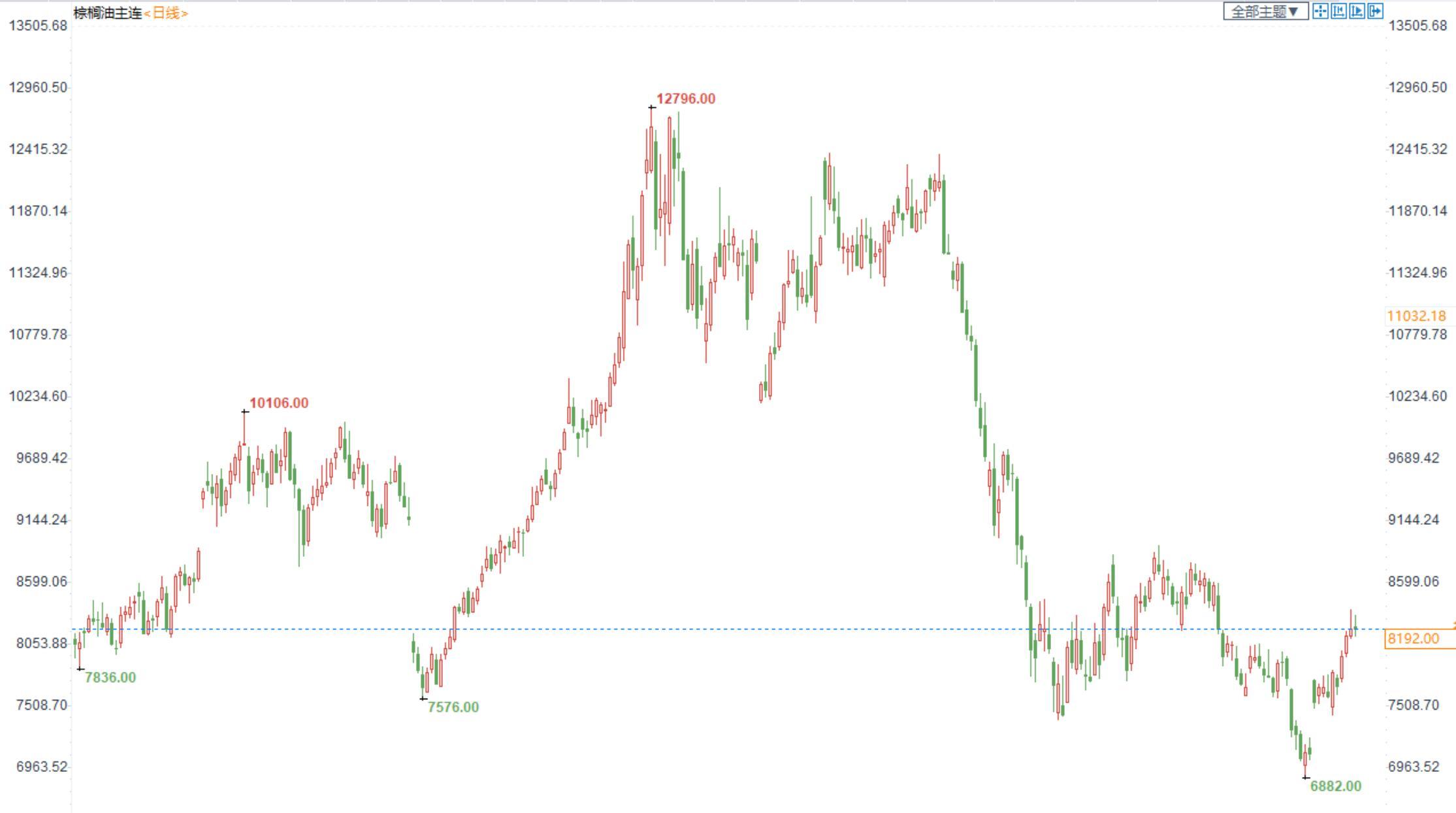

棕榈油2301合约日内跌0.15%,收盘8192元/吨;广州市场棕榈油8440元/吨。

供应:印尼政府宣布进入洪水紧急状态,影响棕榈果的采摘、运输和生产,此外印尼高库存现状不断改善,供需逐渐转向均衡;马币兑美元下跌到1998年以来最低水平,使得棕油价格更便宜,性价比升高;棕榈油即将进入季节性减产期,库存压力或随着产量增加放缓而继续减弱,加上近期洪水冲击或影响棕榈油产量,引发市场担忧,提振棕油价格;国内到港量逐渐增加,国内棕油库存水平依然较高,压制棕油反弹空间。

需求:目前双节备货已经结束,油脂消费缺乏进一步提振,同时棕油冬季易凝结,需求稍弱;再加上疫情限制终端需求,下游消费同比稍弱,对市场提振不足。

其它影响:OPEC+减产,作为替代的生物柴油需求增加;俄乌紧张局势不断升级,或限制乌克兰葵花籽油运输,植物油作为替代品来说有需求支撑。

总结:产地库存压力基本已经消散,目前产地处于供需平衡状态,且洪水引发市场对后续棕油的减产担忧。但国内消费淡季和库存压力又限制棕油上方空间。

观点及建议:棕油基本面暂时利空逐渐消散,短期受降雨影响呈反弹趋势,但受国内供应压力影响,上方空间有限。豆粕:基本面扰动不足,国内豆粕供应维持紧平衡

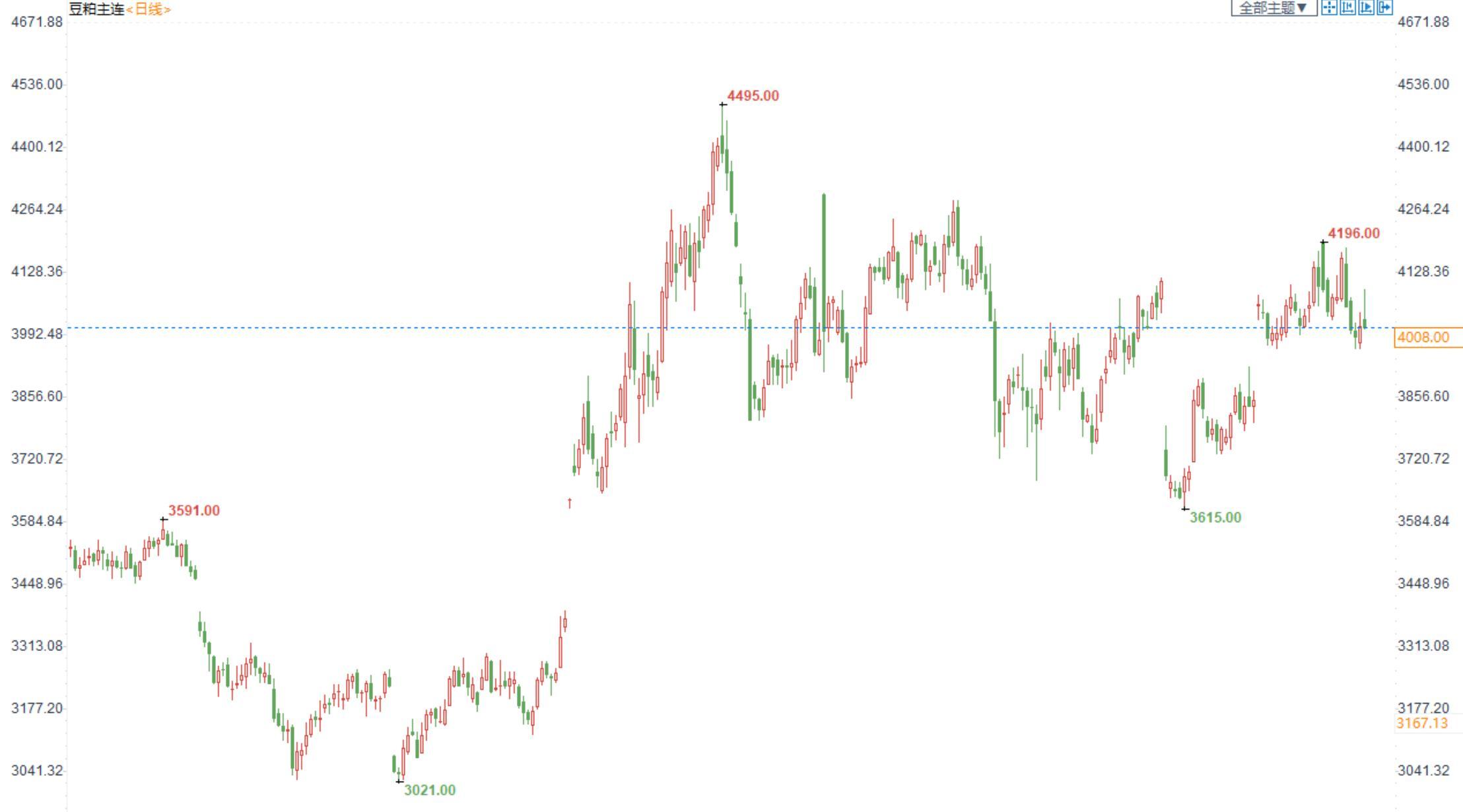

豆粕2301合约日内跌0.15%,收盘价4008元/吨,现货张家港43%蛋白豆粕5425元/吨。

供应端:10月USDA供需报告美豆部分调低美豆产量和旧季库存,但南美地区大豆前景较好,全球大豆供应格局逐渐宽松,豆粕的成本后续或震荡下降;近期南美地区降雨情况较好,但雨水过多的话或影响播种进度,关注产区天气;国内大豆供应10月到港依然有限,因此虽然油厂压榨难以明显提升,但原料库存整体还呈下滑趋势,豆粕供应整体维持偏紧。

需求端:冬季猪肉需求尚可,养殖利润较好,后市养殖端大概率育肥,对饲料需求也保持较乐观态势,豆粕需求偏乐观。

其它因素:全球干旱明显,农作物产量或受到影响,全球作物减产下或推高农产品价格。美豆进入收割期,南美目前天气扰动不足,美豆缺乏利好承压走弱,加上当前豆粕价格维持高位,或将导致下游需求走弱,豆粕的价格或逐渐随成本下移。

观点及建议:国内供应依旧紧张,豆粕震荡为主,但国内供应紧张缓解前下方空间有限。

正大国际金融控股有限公司(ZHENG DA INTERNATIONAL FINANCIAL HOLDING LIMITED)为香港证监会辖下之持牌法团(证监会中央编号:BOP620), 从事第2类及第5类受规管活动即期货合约交易及就期货合约提供意见,主要从事商品期货经纪、金融期货经纪业务。正大国际致力于为客户提供安全、 先进和高效的交易平台。交易员24小时值班,客户可通过电话、微信、QQ 、邮件第一时间联系到我们的交易员团队。

- 产品服务