- 网站首页

-

网上开户

- 产品服务

正大期货 美股三大股指收涨:中概股创史上最佳开年,京东涨近15%阿里涨13%作者:admin来源:发布时间:2023-01-05 15:18:27正大期货 美国12月ISM制造业指数连续两个月萎缩,令美股高开后短暂转跌,有今年票委发言鹰派支持至少再加息100个基点,美债收益率跌幅收窄。美联储纪要暗示更高利率维持更久,令道指和纳指两度转跌,标普逼近 平盘,最终美股惊险收涨。苹果涨1%,特斯拉涨超5%,芯片股亮眼。纳斯达克金龙中国指数涨近9%,新年两日累涨近13%至四个半月最高,京东涨近15%,阿里巴巴涨13%,百度涨近11%,腾讯涨超8%。油价三周新低,布油创三十二年最差新年开局。欧洲天然气盘中跌超11%至2021年以来最低,澳元涨超2%至近三周新高,黄金连续两日盘中创近七个月高位,伦铜一个月新低,伦镍跌超4%领跌伦敦金属。

尽管12月放慢加息步伐至50个基点,美联储会议纪要释放鹰派信号,预期更多次加息,且更高利率维持一段时间,直到有足够的数据证明通胀已经降温,道指和纳指闻讯转跌,标普逼近 平盘。有分析称,纪要细节显示美联储正在竭力避免过早降息,与市场对今年底降息的预期不符。

美国12月ISM制造业指数连续两个月萎缩,与同样萎缩的新订单和产出等分项指数齐创2020年5月来新低,原材料支付价格指数连跌九个月,表明需求进一步走软,令美股盘初由涨转跌。

但制造业就业指标重返扩张,升至四个月新高,与同日发布的美国11月JOLTS职位空缺数超预期升至近1046万一道,暗示劳动力市场需求尚未大幅走软,或支持美联储继续鹰派加息。

市场聚焦周五发布的美国12月非农就业,预计新增20万人,较前值26.3万小幅放缓,失业率保持3.7%不变,平均时薪环比增幅走弱至0.4%。期货交易员押注2月有七成可能加息25个基点,代表步伐进一步放缓,预计联邦基金利率在6与达到4.95%的峰值,年底前降至4.51%。

不过,今年票委、美国明尼阿波利斯联储主席卡什卡里发言鹰派,支持基准利率至少再攀升100个基点到5.4%,然后暂停加息,这超过FOMC点阵图对利率峰值5.1%的峰值预期。他还警告称,假如没有看到通胀放缓的具体迹象,利率可能升至更高,其讲话令美债收益率跌幅扩大。

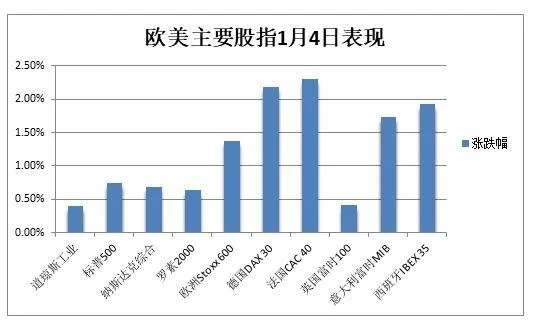

继昨日德国12月通胀连续两个月降温后,法国周三公布的12月初步通胀统计较11月历史新高7.1%意外降至6.7%,市场原本预计再攀升破纪录。这加深了市场对周五发布的欧元区去年底通胀即将触顶的预期,令欧债收益率新年伊始连续三日下跌,欧股连涨三日至三周新高。

美股止步两连跌,纳斯达克金龙中国指数史上最佳开年,阿里巴巴涨13%涨幅七个月最大

1月4日周三,伴随美债收益率集体大幅下行,美股三大指数全线高开。热门中概股指连续两日表现强势,纳斯达克金龙中国指数高开逾4%,成分股阿里巴巴高开7.5%。

开盘40分钟,不佳的ISM制造业数据发布,美股一度集体转跌,随后再度齐涨并在美联储12月会议纪要发布前纷纷触及日高。道指最高涨超270点或涨0.8%,标普500指数最高涨1.3%,11大板块全线上涨且房地产领跑,纳指最高涨1.2%,罗素小盘股也涨超1%。

收盘前两小时发布了鹰派的美联储纪要,道指和纳指迅速转跌,且在收盘前涨跌震荡、两次转跌,标普大盘无限逼近 平盘。不过最终美股集体收涨,止步两日连跌:

标普500指数收涨28.83点,涨幅0.75%,报3852.97点。道指收涨133.40点,涨幅0.40%,报33269.77点。纳指收涨71.78点,涨幅0.69%,报10458.76点。纳斯达克100指数收涨0.48%,罗素2000小盘股指数收涨0.6%。

美联储纪要发布日,美股全天震荡不安,三大指数盘中数次转跌,最终集体收涨

标普11个板块全线收涨,其中,房地产涨超2%领跑,原材料、金融、可选消费、电信板块至多涨1.7%,信息技术/科技涨超0.2%,能源涨不足0.1%表现最差。

明星科技股涨跌不一。“元宇宙”Meta涨超2%,连涨四日至两个半月新高。亚马逊一度跌超2%,微软跌4.4%至近两个月新低,创去年10月26日来最大跌幅。奈飞涨近5%至三周高位,谷歌A类股跌超1%。昨日跌近4%的苹果涨1%,市值重上2万亿美元,昨日跌超12%的特斯拉涨超5%。

消息面上,苹果被法国数据监管部门罚款800万欧元,知名投资人段永平称已把伯克希尔B类股和腾讯美股换成苹果股票。“牛市女皇木头姐”Cathie Wood周二买入超过17.6万股特斯拉“抄底”,去年四季度旗下ETF为七个季度以来首次净买入该股。

同时,爱尔兰监管机构因违法欧盟隐私规定对Meta罚款超4亿美元,结束了2018年开启的漫长调查。加拿大皇家银行RBC将特斯拉目标价从225美元下调至186美元,瑞银将微软评级从“买入”下调至“持有”,对其Azure云服务和Office业务增长感到担忧。

芯片股齐涨。费城半导体指数涨近3%至两周新高。英特尔涨3.6%,连涨四日至三周高位,AMD涨1%,英伟达和台积电美股涨超3%,美光科技涨7.6%领跑,西部数据涨超5%。但高盛和瑞银唱衰台积电称,需求低迷之下,今年该公司营收或几无增长。

明星科技股中,微软跌4.4%至近两个月新低,创去年10月26日来最大跌幅

其他变动较大的个股包括:

企业云计算解决方案龙头Salesforce一度涨超5%,连涨四日至一个月新高,公司宣布重组计划,将裁员至少10%或约7000人,并关闭部分办公室以节省成本,去年11月已解雇近千人。

“特斯拉劲敌”Rivian未能实现2022年生产2.5万辆电动汽车的目标,一度跌超4%至2021年11月上市以来最低,午盘转涨超2%,该股去年跌价八成。

美国唯一上市的加密货币交易所Coinbase涨超12%至三周新高,针对反洗钱和客户认证标准等历史问题,与纽约州的金融监管部门达成1亿美元和解协议,结束此类调查。

通用汽车一度涨超3%至两周新高,去年销量逆市同比增2.5%至227万辆,超越丰田重新成为在美国销量最大的汽车制造商。竞争对手福特汽车也涨近3%。

与经济重新开放相关的旅游股跑赢大盘。嘉年华邮轮宣布服务提价后股价涨超9%,挪威邮轮涨5%,皇家加勒比邮轮涨8%。美联航、美国航空等航司股涨超6%。赌场股多日连涨,永利度假村再涨6%至近一年新高,拉斯维加斯金沙集团涨超5%至2021年7月来最高。

默克制药被美国银行升级至“买入”后,涨近1%逼近新高。辉瑞被美国银行降级至“持有”后,跌超2%至四周低位,抗新冠药物Comirnaty和Paxlovid的收入降幅存在不确定性。阿斯利康一度涨近2%并逼近新高,欧洲药品管理局验证了其用于治疗“非小细胞肺癌”的II型变异申请。莫德纳跌近1%,拟以8500万美元收购日本生物技术公司OriCiro Genomics。

通用电气分拆出的医疗保健科技公司GE Healthcare Technologies独立上市首日涨8%,专攻医疗技术、药物诊断和数字解决方案。专攻核心航空业务的通用电气跌17%,预计明年剥离能源部门。

热门中概股连续两日跑赢美股大盘:

中概ETF KWEB涨近9%,CQQQ涨超5%,纳斯达克金龙中国指数(HXC)涨8.6%,为去年8月31日以来首次站上7500点,新年两日累涨12.7%,创纪录最佳年度开局,自2022年10月触及阶段低点以来累涨近69%。

纳斯达克100四只成份股中,京东涨近15%,百度涨近11%,拼多多涨近8%,网易涨超8%。其他个股中,阿里巴巴涨13%,创去年6月8日来最大涨幅,腾讯ADR涨8.6%,B站涨近5%。蔚来汽车涨超10%,小鹏汽车涨超12%,理想汽车涨超9%。

消息面上,据上证报,重庆银保监局:批复通过重庆蚂蚁消金公司增资方案。

欧洲主要经济体通胀降温数据,令泛欧Stoxx 600指数连续两天收涨超1%,周三收涨1.38%,连涨三日至12月14日来最高,零售板块涨超3%领跑,但油气股跌超3%。欧元区Stoxx 50指数、德国和法国股指均涨超2%。

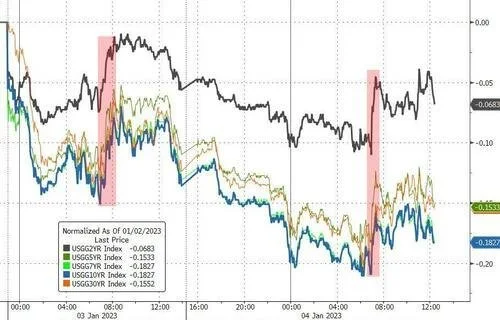

美债收益率两日连跌至逾一周新低,欧债收益率齐跌超10个基点

本周市场小幅下调对美联储峰值利率的押注,美债收益率两日连跌,长端收益率跌幅更深,2/10年期曲线倒挂程度扩大。主要国家12月通胀数据放缓,则令欧债收益率在新年伊始连跌三日。

10年期基债收益率周三最深下行近13个基点至3.66%,基本回吐12月23日来涨幅,美联储纪要发布后跌穿3.70%。30年期长债收益率也一度跌13个基点至3.76%,至一周半新低,尾盘下逼3.80%。对货币政策更敏感的两年期收益率最深跌近9个基点至4.32%,美联储纪要发布后一度转涨至4.39%,随后再度下跌至4.36%。

美债收益率两日连跌至逾一周新低,美联储纪要发布后跌幅重新扩大

欧元区基准的10年期德债收益率尾盘跌近12个基点,至2.27%,10年期法债收益率一度跌14个基点至2.78%。10年期意债收益率跌22个基点至4.28%,与德国基债息差收窄至不足200个基点,为12月15日来最窄水平。欧洲两年期短债收益率齐跌约10个基点。

油价跌超5%至三周新低,欧洲天然气盘中跌超11%至2021年以来最低

全球经济前景堪忧继续施压,油价连续两日大幅下跌。WTI 2月原油期货收跌4.09美元,跌幅5.31%,报72.84美元/桶。布伦特3月原油期货收跌4.26美元,跌幅5.19%,报77.84美元/桶。

美油WTI最深跌4.16美元或跌5.4%,回吐12月13日以来涨幅。国际布伦特最深跌4.36美元或跌5.3%,也创三周低位。昨日油价齐跌超4%,布油周三刷新了三个多月来的最大单日跌幅。美油和布油在新年两个交易日均跌超9%,布油跌幅创1991年1月以来开年最深。

美国不佳ISM制造业指数后油价跌幅扩大,布油新年两日连跌为1991年以来最深

北半球暖冬天气削弱取暖需求,欧洲基准的TTF荷兰天然气最深跌超11%至64欧元/兆瓦时,连跌三日至2021年以来最低。ICE英国天然气也一度跌超11%,下逼150便士/千卡整数位。

昨日收跌近11%的美国天然气涨4.6%,重上4美元/百万英热单位,从11个月新低反弹。

美元一度跌穿104无缘两周高位,澳元涨超2%至近三周新高,离岸人民币最高涨431点

衡量兑六种主要货币的一篮子美元指数DXY最深跌0.7%并一度失守104关口,美联储纪要发布前跌幅砍半并重上104,随后变动不大,昨日曾触及104.86的两周高位。

美元指数一度抹去昨日全部涨幅,美股盘中跌幅砍半

欧元兑美元最高涨0.8%并重上1.06,昨日曾跌1.3%创三个多月最大跌幅,英镑兑美元一度涨超1%并重上1.20,脱离五周低位。分析称,通胀降温或令欧央行不再格外鹰派,将利好欧洲经济。

日元兑美元在美股盘中转跌并跌超1%,跌破132,昨日一度升破130至七个月新高。澳元兑美元最高涨超150点或涨2.3%,至近三周高位。离岸人民币兑美元一度上逼6.88,最高涨431点。

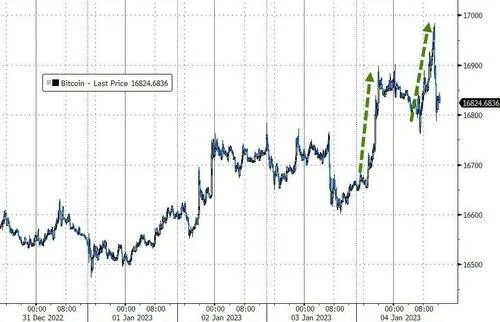

与风险偏好正相关的主流加密数字货币齐涨,市值最大的龙头比特币一度涨近2%并上逼1.7万美元关口,重返一周高位,第二大的以太坊一度涨超4%并升破1260美元整数位。

比特币一度涨近2%,上逼1.7万美元

黄金连续两日盘中创近七个月高位,伦铜一个月新低,伦镍跌超4%领跌伦敦金属

美元和美债收益率携手走低提振金价,黄金连续两日创逾半年新高。COMEX 2月黄金期货收涨0.7%,报1859.00美元/盎司,盘中一度涨1.4%并升破1870美元。

现货黄金最高涨1.4%并一度升破1860美元整数位,创去年6月12日来最高,美联储纪要发布前交投1850美元,随后涨幅小幅扩大至1856美元。

黄金连续两日盘中创近七个月高位,期金一度升破1870美元

欧美走向衰退的前景令需求承压,伦敦工业基本金属周三齐跌:

伦铜收跌70美元或跌0.8%,失守8300美元整数位,至去年12月1日以来的一个月新低。伦铝跌1.9%并失守2300美元,伦锌跌0.3%并失守3000美元,伦铅跌0.5%,伦锡跌1.5%并下逼2.5万美元,昨日领跑的伦镍跌1350美元或跌4.3%,接连失守3.1万和3万美元两道整数位。

投资者关注主产国俄罗斯和澳大利亚强劲的供应前景,彭博谷物分类指数下跌2.13%,芝加哥小麦期货跌约4%,玉米期货跌超2%,ICE棉花期货跌超3%。

正大国际金融控股有限公司(ZHENG DA INTERNATIONAL FINANCIAL HOLDING LIMITED)为香港证监会辖下之持牌法团(证监会中央编号:BOP620), 从事第2类及第5类受规管活动即期货合约交易及就期货合约提供意见,主要从事商品期货经纪、金融期货经纪业务。正大国际致力于为客户提供安全、 先进和高效的交易平台。交易员24小时值班,客户可通过电话、微信、QQ 、邮件第一时间联系到我们的交易员团队。

- 产品服务